Nếu bạn có 1 tỷ tiền nhàn rỗi nhưng ngại rủi ro không dám đầu tư vào các lĩnh vực khác như vàng, chứng khoáng hoặc bất động sản… thì gửi tiết kiệm ngân hàng là một gợi ý phù hợp để đảm bảo an toàn và sinh lời cho nguồn vốn đó. Vậy gửi tiết kiệm 1 tỷ kỳ hạn 1 tháng, 3 tháng, 6 tháng hoặc 1 năm tại ngân hàng Vietcombank thì được lãi suất bao nhiêu mỗi tháng?

Lãi suất mới nhất với hình thức gửi tại quầy của ngân hàng Vietcombank như sau:

| Kỳ hạn | Lãi suất %/năm |

|---|---|

| 1 tháng | 3.00% |

| 3 tháng | 3.30% |

| 6 tháng | 4.30% |

| 9 tháng | 4.30% |

| 12 tháng | 5.30% |

| 24 tháng | 5.30% |

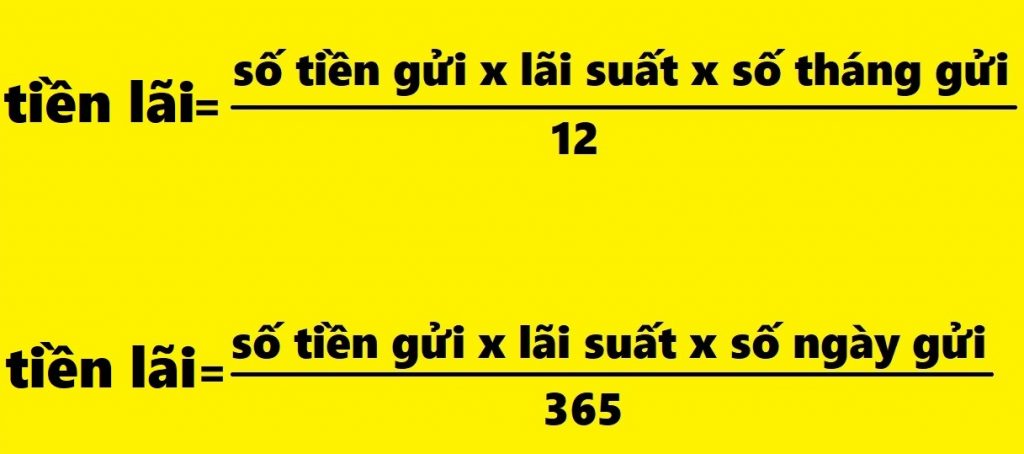

Cách tính lãi suất tiền gửi tiết kiệm như sau:

Tiền lãi bằng số tiền gửi, nhân cho lãi suất, nhân số tháng gửi, rồi chia cho 12

hoặc số tiền gửi nhân cho lãi suất, nhân với số ngày gửi, rồi chia cho 365

Gửi 1 tỷ lãi bao nhiêu 1 tháng Vietcombank

Gửi 1 tỷ với kỳ hạn 1 tháng tại Vietcombank sẽ nhận được số tiền lãi sau.

Khi gửi 1.000.000.000 đồng vào ngân hàng Vietcombank với lãi suất 3.00%/năm trong 1 tháng, số tiền lãi sau kỳ hạn là

1.000.000.000 x 3.00% x 1 : 12 = 2.500.000 đồng.

Gửi ngân hàng Vietcombank 1 tỷ kỳ hạn 3 tháng lãi bao nhiêu.

Với lãi suất 3.30%/năm tại Vietcombank, nếu bạn gửi 1.000.000.000 đồng trong 3 tháng, số tiền lãi sau kỳ hạn là

1.000.000.000 x 3.30% x 3 : 12 = 8.250.000 đồng.

Trong mỗi tháng, bạn sẽ nhận được 2.750.000 đồng lãi từ số tiền gửi này.

Tiền lãi khi gửi 1 tỷ ở kỳ hạn 6 tháng tại ngân hàng Vietcombank.

Nếu bạn gửi 1.000.000.000 đồng với kỳ hạn 6 tháng tại ngân hàng Vietcombank, lãi suất hiện tại là 4.30%/năm. Khi đó, tiền lãi sau 6 tháng là

1.000.000.000 x 4.30% x 6 : 12 = 21.500.000 đồng.

Số tiền lãi hàng tháng là: 3.583.333 đồng.

1 tỷ gửi ngân hàng Vietcombank kỳ hạn 9 tháng lãi bao nhiêu.

Với lãi suất 4.30%/năm tại Vietcombank, nếu bạn gửi 1.000.000.000 đồng trong 9 tháng, số tiền lãi sau kỳ hạn là

1.000.000.000 x 4.30% x 9 : 12 = 32.250.000 đồng.

Tương đương số tiền lãi mỗi tháng 3.583.333 đồng.

Gửi Vietcombank 1 tỷ kỳ hạn 12 tháng lãi như sau.

Khi gửi 1.000.000.000 đồng tại Vietcombank với lãi suất 5.30%/năm trong 12 tháng, bạn sẽ nhận được số tiền lãi sau kỳ hạn như sau:

1.000.000.000 x 5.30% x 12 : 12 = 53.000.000 đồng.

Với tổng số tiền lãi 53.000.000 đồng được tính trong 12 tháng, tiền lãi mỗi tháng là: 4.416.667 đồng.

Khi gửi 1 tỷ tại ngân hàng Vietcombank kỳ hạn 24 tháng lãi bao nhiêu.

Gửi 1.000.000.000 đồng tại ngân hàng Vietcombank với kỳ hạn 24 tháng, lãi suất 5.30%/năm sẽ mang lại số tiền lãi sau 24 tháng như sau:

1.000.000.000 x 5.30% x 24 : 12 = 106.000.000 đồng.

Trong mỗi tháng, bạn sẽ nhận được 4.416.667 đồng lãi từ số tiền gửi này.

Bạn nên cân nhắc kế hoạch sử dụng tiền thực tế để lựa chọn kỳ hạn phù hợp. Nếu tình hình tài chính không ổn định, khách hàng nên chọn các kỳ hạn ngắn (Ví dụ: 1 tháng, 3 tháng, 6 tháng), và chọn chia nhỏ nhiều tài khoản tiết kiệm để khi cần tiền có thể rút một vài tài khoản, tránh bị mất lãi trên toàn bộ số tiền.

Bằng việc tách nhỏ sổ tiết kiệm, khi cần thiết, bạn chỉ cần rút 1 trong số những số tiết kiệm hiện có. Như vậy, bạn vẫn được hưởng đầy đủ lãi suất cho những sổ tiết kiệm còn lại.

Ví dụ: bạn có khoản tiền nhàn rỗi 300 triệu để gửi tiết kiệm. Thay vì gửi hết vào 1 tài khoản tiết kiệm duy nhất, bạn có thể chia ra làm 3 sổ với số dư 100 triệu mỗi sổ. Nếu ngày đáo hạn của sổ tiết kiệm chưa đến mà bạn cần gấp 100 triệu để chi tiêu, bạn chỉ cần tất toán 1 sổ tiết kiệm. 2 sổ còn lại vẫn tiếp tục được duy trì để nhận tiền lãi.

- Lãi suất tiền gửi tiết kiệm ngân hàng MB: Gửi 1 tỷ lãi bao nhiêu mỗi tháng

- Gửi 500 triệu ngân hàng Agribank lãi bao nhiêu mỗi tháng

- Lãi suất tiền gửi tiết kiệm ngân hàng BIDV

- Lãi suất tiền gửi tiết kiệm ngân hàng Bảo Việt

- Lãi suất tiền gửi tiết kiệm ngân hàng Bắc Á Bank

- Lãi suất tiền gửi ngân hàng Agribank

- LÃI SUẤT NGÂN HÀNG ABBank